繰延税金資産とは何か?

公認会計士の児島泰洋@名古屋です。

新聞報道でもおなじみの「繰延税金資産」ですが、いったいどんな資産なのか記者の方がよく理解されずに書かれているのでは?と思うことがよくあります。

そこで、会計のことを詳しくご存じでない方でもご理解いただけるような説明を試みさせていただきます。

(単純化のため、以下の説明では住民税や事業税は無視します。繰延税金「負債」も考えません。税率は30%とします。金額単位は省略します。また、学術的に必ずしも正確ではない部分もありますことご了承ください。)

【繰延税金資産が誕生した背景】

繰延税金資産は税効果会計が1998年に導入されたときに誕生した勘定です。

税効果会計が導入される前は損益計算書で計上される税金費用は税法にしたがって計算される「法人税」のみでした。ところが、法人税は損益計算書で計算される「利益」とは異なる「所得」をベースに計算されますので、会計上の「利益」と税法で計算される「法人税」がまったく釣り合わない結果となっていたのです。

例えば、利益が50であれば税金費用は15になりそうですが、実際には50だったり(税率100%?)、0(税率0%?)だったりしたわけです。

これだと企業の実態を見誤ることになりませんか?

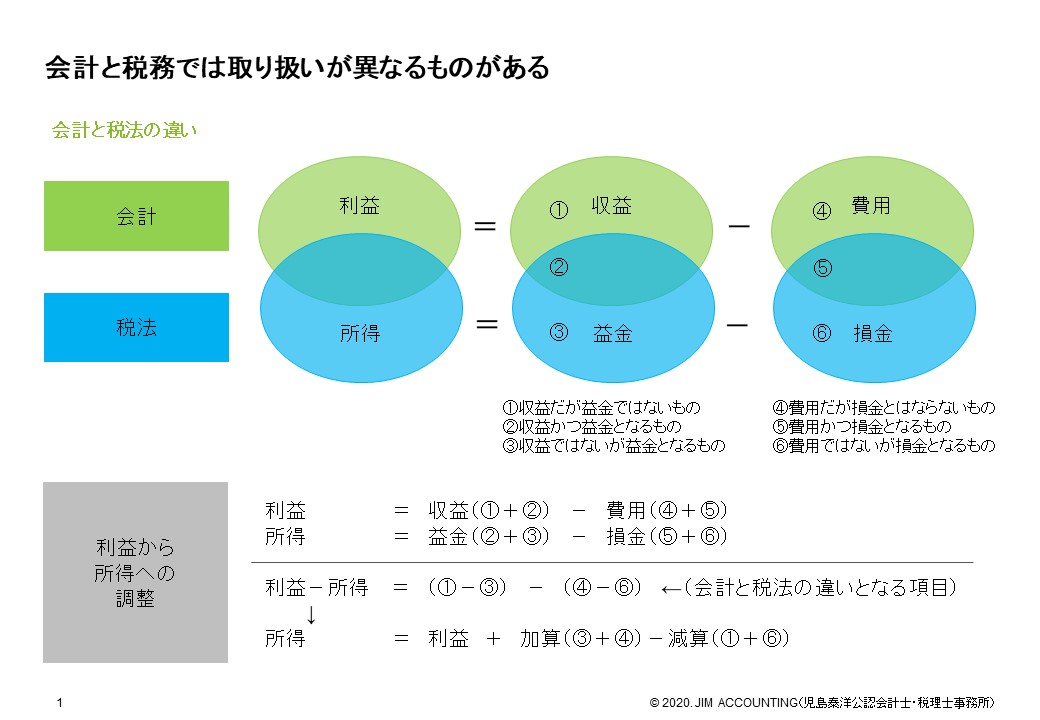

【繰延税金資産は会計と税務のちがいによって生まれる】

なぜ会計上の利益と税法上の所得が異なるのか図示すると以下のようになります。

上の図のように、会計と税務では収益と益金、費用と損金の範囲がそれぞれ異なり、したがって利益と所得も異なってくるのです。

ただし、重なる部分(②⑤)もあるため、異なる部分だけ(①③④⑥)を足したり引いたりすれば、以下のように利益から所得へ調整することができます。これを加算、減算と言います。

所得 = 利益 + 加算(③+④) - 減算(①+⑥)

異なる部分は時間がたてば解消するもの(一時差異)と、永遠に解消しないもの(永久差異)があります。このうち、税効果会計の対象となるのは一時差異のみです。

一時差異は会計と税務の間の収益ないし益金、費用ないし損金の認識時期のずれ(通常は会計の方が早い)によって発生するのものであり、時間がたてば解消します。引当金費用が代表的なものです。(税法は基本的に引当金を認めません。)

他方、永久差異は認識時期のずれではないため、時間がたっても解消しません。代表的なものは交際費です。(税法では一部を除き交際費を損金として認めません。)以下では、永久差異はないものとします。

【繰延税金資産は翌期以降の税金費用を減少させるものである】

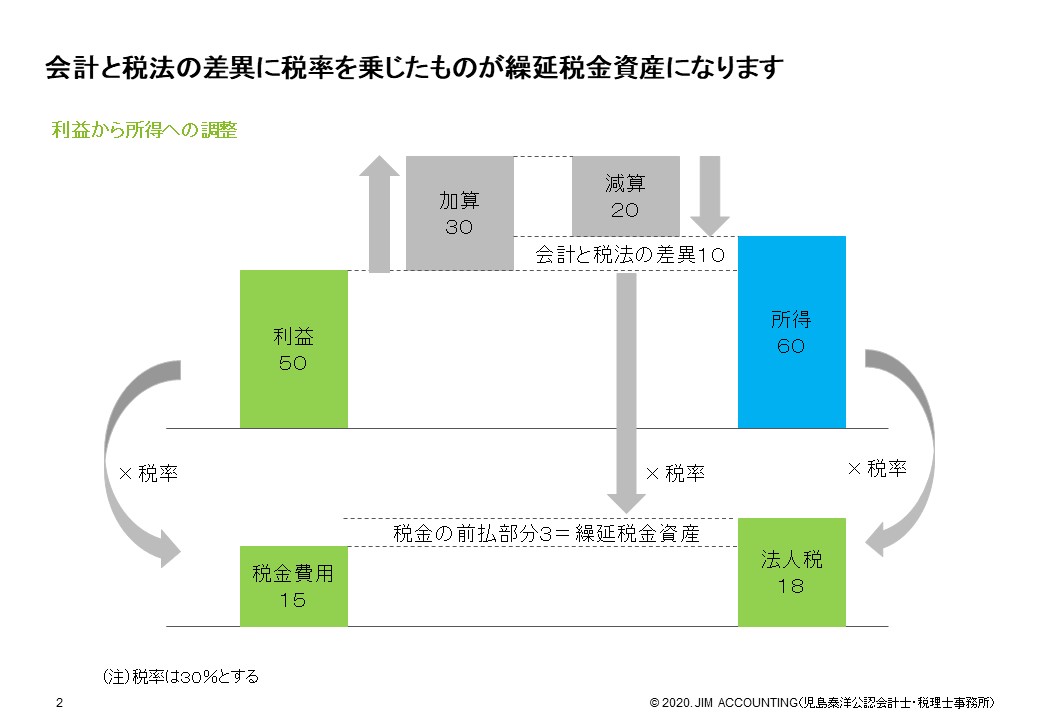

会計上の利益と税法上の所得、会計上の税金費用と税法で計算される法人税の関係を図示すると以下の通りです。(数字は仮置きしたものです。以下同じ。)

所得は利益よりも10多いので、法人税が税金費用を3上回ります。

会計上は15だけ税金費用を計上すればよいのに、実際は法人税を18支払うわけですから、差額の3は前払したものと考えます。

払いすぎた3は将来の期に一時差異が解消したときに取り返すことができるからです。

しかし、法人税はあくまで18ですから、税金費用を15にするために、繰延税金資産を計上するとともに、法人税等調整額という勘定を使って税金費用を減らす処理をします。

すると損益計算書(抜粋)は以下の通りとなります。

法人税等 18

法人税等調整額 ▲3

税金費用 15

繰延税金資産は貸借対照表の資産の部に計上されます。

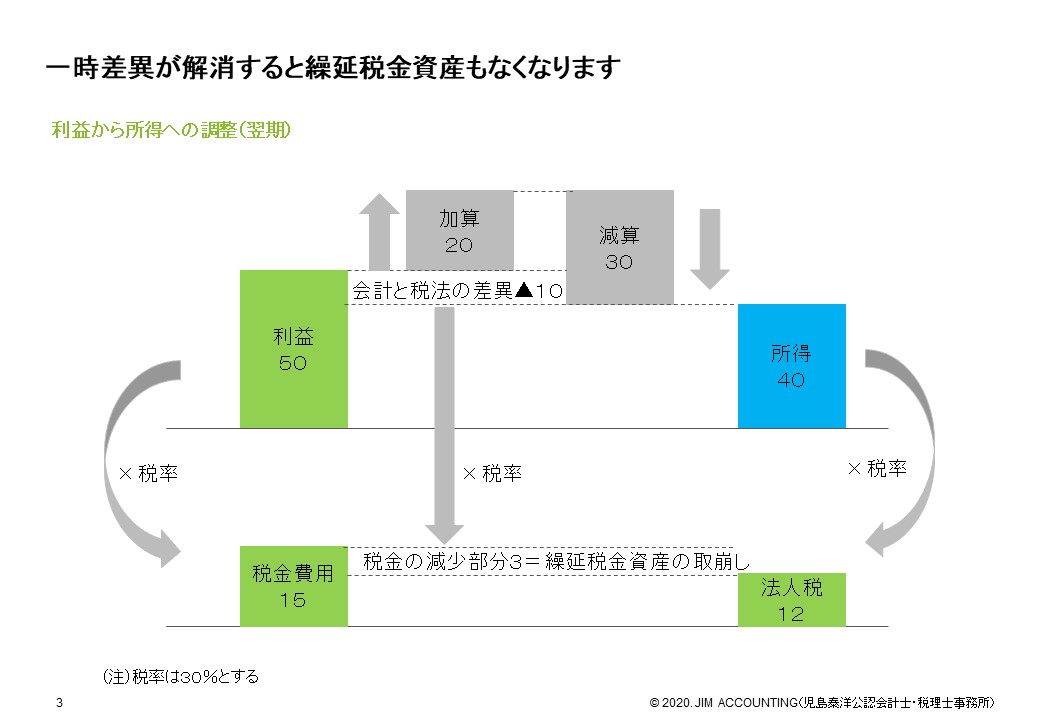

【翌期の処理】

当期の加算、減算が翌期にそれぞれ解消したとすると、以下のようになります。

このように翌期では法人税が税金費用を3下回っています。前の期に払いすぎた税金を取り返すことができたというわけです。

すると損益計算書(抜粋)は以下の通りとなります。

法人税等 12

法人税等調整額 3

税金費用 15

繰延税金資産は貸借対照表の資産の部から消滅します。

【回収可能性とは】

繰延税金資産とセットでよく言われるのが、回収可能性です。

実は前払した税金は将来必ず取り返せるとはかぎりません。上の例では十分な利益ないし所得があるからこそ取り返すことができたわけです。もし利益が0だったら、所得はマイナス10になるので法人税の支払が生じません。そもそも法人税の支払がないので、それを減らすこともできないわけです。

この状態がずっとつづく場合、回収可能性がないと判断され、繰延税金資産を計上することができなくなります。

つまり、繰延税金資産はこれからもずっと所得を出し続けられると予想される会社しか計上できないわけです。

【まとめ】

繰延税金資産が何かと問われたら、「一時的に支払いすぎた税金」であるとご理解ください。ただ、将来にわたって取り返せる範囲でしか計上できませんので、十分な所得を生み出し続けるであろう会社だけが計上できます。

JIM ACCOUNTING

代表 児島泰洋

ブログに関するお問い合わせは以下のフォームからお願いいたします。

エラー: コンタクトフォームが見つかりません。