電子帳簿保存法の理解のしかた

(注意)

このブログは複雑難解な電子帳簿保存法について、ひとつの理解のしかたを提案するものです。

正確な言葉の定義、法律の内容などの詳細は条文などを必ず参照してください。

電子帳簿保存法を適用するにあたっては専門家の助言を得ることをおススメします。

【電子帳簿保存法とは?】

電子帳簿保存法とは、原則として紙で保存することが義務付けられている帳簿とその証憑となる書類(以下、「帳簿書類」)を例外的にデータ(本来は「電磁的記録」といいます)で保存することを認める法律です。

【法律ができた背景】

電子帳簿保存法は、帳簿書類の保存に係る納税者の負担を軽減するために1998年7月に施行されました。

帳簿書類は本店あるいは国内の事業所等で紙の状態で最低7年間は保存しなければならないため、会社などに一定の負担がかかります。紙ではなくデータの形で保存できればこの負担を軽減させることができます。

他方で、帳簿書類は適正に納税が行われているかを事後的に調査するための重要な証拠でもあることから、データでの帳簿保存にあたっては事前に所轄の税務署長等の承認を受けなければなりません。

なお、電子帳簿保存法の適用が認められても、保存場所や保存期間などは変わりありません。

【用語について】

ここでいう「帳簿書類」とは「国税関係帳簿書類」のことです。

国税には法人税・消費税などがありますが、このブログ内では主に法人税を念頭におきます。

「帳簿」と「書類」もそれぞれ違ったものをいいます。

「書類」は「決算関係書類」と「取引関係書類」にさらに分かれます。

| 用語 | 内容 |

| 国税関係帳簿 | 仕訳帳や総勘定元帳など |

| 国税関係書類 | 決算関係書類: 貸借対照表や損益計算書など |

| 取引関係書類: 注文書、契約書、送り状、領収書、見積書など 相手方から受け取ったものと自己が作成したものの両方を含む |

「電磁的記録」とは、電子的方式、磁気的方式その他、人の知覚によっては認識することができない方式で作られる記録のことです。このブログ内ではデータといいます。

具体的には、フロッピーディスク、コンパクトディスク、磁気テープ等の記録媒体を使って記録されたデータのことをいいます。

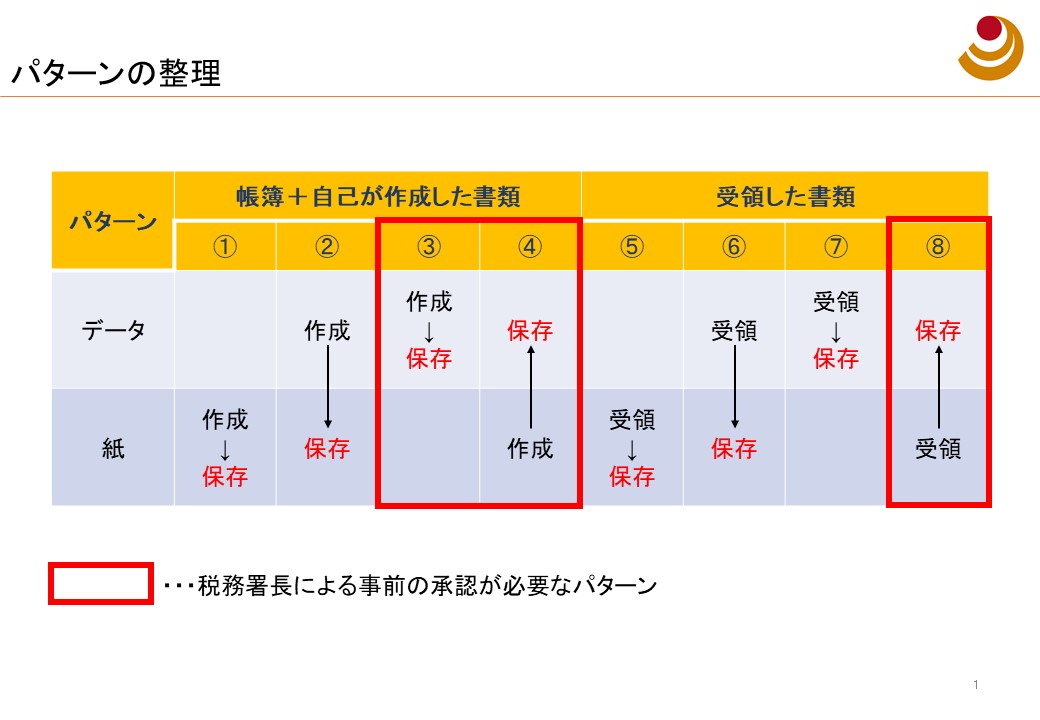

【パターンの整理】

帳簿書類は紙で保存することが原則ですが、少なくとも帳簿は会計システムなどを使って初めから電子的に作成していることがほとんどです。

電子帳簿保存法を理解するには、帳簿書類がどのように作成・受領・保存されるのか取りうるパターンを整理しておくことが有用です。

上記の表の通り、「帳簿および自己が作成した書類」の作成・保存について4パターン、「受領した書類」の受領・保存について4パターン、合計8パターンがあります。

このうち、電子帳簿保存法が適用されるのはパターン③④⑦⑧であり、さらにパターン③④⑧については税務署長による事前の承認が必要です。

パターン⑦は事前の承認は必要ありませんが、一定の要件下でのデータの保存義務は生じますので注意が必要です。

「帳簿および自己作成した書類」

パターン①は、作成も保存も紙で行われるパターンです。ごく小規模な事業者ではありうるパターンです。

パターン②は、会計システムなどのアプリケーションなどで帳簿書類を作成し、保存は紙で行うパターンです。ほとんどの会社がこのパターンでしょう。

パターン③は、会計システムなどのアプリケーションなどで帳簿書類を作成し、保存はデータで行うパターンです。電子帳簿保存法第4条第1項および第2項の適用の承認を受けることによって取りうるパターンです。

パターン④は、紙で作成した書類をデータで保存するパターンです。一部の取引関係書類について電子帳簿保存法第4条第3項の「スキャナ保存制度」の適用の承認を受けることによって取りうるパターンです。(決算関係書類は同条2項で対応すればよく、スキャナ保存制度の適用対象外)

スキャナ保存制度については後述します。

「受領した書類」

パターン⑤は受領も保存も紙で行われるパターンです。外部から受領した書類についてはほとんどの会社がこのパターンでしょう。

パターン⑥は、データで書類を受領し、保存は紙で行うパターンです。このパターンは「電子取引」に該当しますので、電子帳簿保存法によりデータの保存義務が生じますが、保存を紙で行う場合はデータの保存は必要ありません。最近は請求書などをPDFデータで受領するケースもありますが、社内手続き上は紙に出力して伝票に添付することが多いと思われます。

パターン⑦は、データで書類を受領し、保存もデータで行うパターンです。このパターンも「電子取引」に該当し、電子帳簿保存法による事前の承認はいりませんが、一定の要件を満たしたうえでのデータの保存義務は生じます。保存にあたっては関係書類の備付け、見読性の確保、検索機能の確保などの要件を満たさなければなりません。

パターン⑧は、紙で受領した書類をデータで保存するパターンです。パターン④と同じく「スキャナ保存制度」の適用の承認を受けなければなりません。

【スキャナ保存制度】

スキャナ保存制度とは、紙の書類等をスキャンし、紙の原本に代えてデータを原本とする制度です。

この制度を適用するためには「適正事務処理要件」というスキャンの方法・時期等に関する厳しい内部統制を構築・運用しなければなりません。

いくどかの法改正で昔よりは適用しやすくなっていますが、高度な内部統制がある大会社以外では相当ハードルが高いと思われます。

【電子帳簿保存法を適用するには】

電子帳簿保存法を適用するためには事前に所轄の税務署長等の承認が必要になります。そのためには申請書を提出することはもちろん数々の書類を用意しなければなりません。

申請するにあたっては①帳簿記録の訂正削除履歴が確認できること、②記録項目の相互関連性を確保すること、③規程類などの関係書類を備え付けること、データの④見読可能性や⑤検索機能などの要件を満たさなければなりません。

また、帳簿についてはデータ保存を行う事業年度開始の3カ月前までに申請を行わなければなりません。つまり帳簿については事業年度の途中からのデータ保存は認められません。書類については事業年度の途中からでもデータ保存ができますが、その場合でも3カ月前までに申請しなければなりません。

データ保存を行う帳簿書類の範囲は会社の任意ですので、できるところから行うこともできます。スキャナ保存制度はハードルが高いので、それ以外の帳簿書類から始めてもよいでしょう。

以上

メルマガもやってます!ぜひご登録を!

↓ ↓ ↓