2020年改正収益認識会計基準について

名古屋の公認会計士・税理士の児島泰洋です。

ASBJ(企業会計基準委員会)が2020年3月31日に改正企業会計基準第29号「収益認識に関する会計基準」及び同適用指針(以下、「2020年改正基準」ないし本会計基準という)を公表しました。

今回はこの2020年改正基準の概要と主な論点について解説させていただきます。

以下では2020年改正基準の目玉である表示・開示に絞って解説しますので、5ステップによる収益認識の会計処理については対象外とさせていただきます。あらかじめご了承ください。

目次

~~~~~~~~~~~~~~~~~~~~~~~~

①公表の経緯

②改正基準の概要

③主な論点

④適用時期及び経過措置

~~~~~~~~~~~~~~~~~~~~~~~~

【①公表の経緯】

ASBJは2018年3月30日に収益認識に関する包括的な会計基準として、以下の基準(以下、「2018年会計基準」という)を公表していました。

企業会計基準第29号「収益認識に関する会計基準」

企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」

2018年会計基準では同基準を早期適用(2018年4月1日以後開始する事業年度の期首から)する場合の必要最低限の注記についてのみ定められ、強制適用(2021年4月1日以後開始する事業年度の期首から)になるまでに注記事項の定めを検討することになっていました。

今回公表された改正基準は上記の注記事項に関する定めおよび収益認識の表示に関する事項を追加したものとなります。したがって、収益認識の会計処理に関する部分については特段の変更はありません。

また、当初の強制適用の時期にも変更はありません。

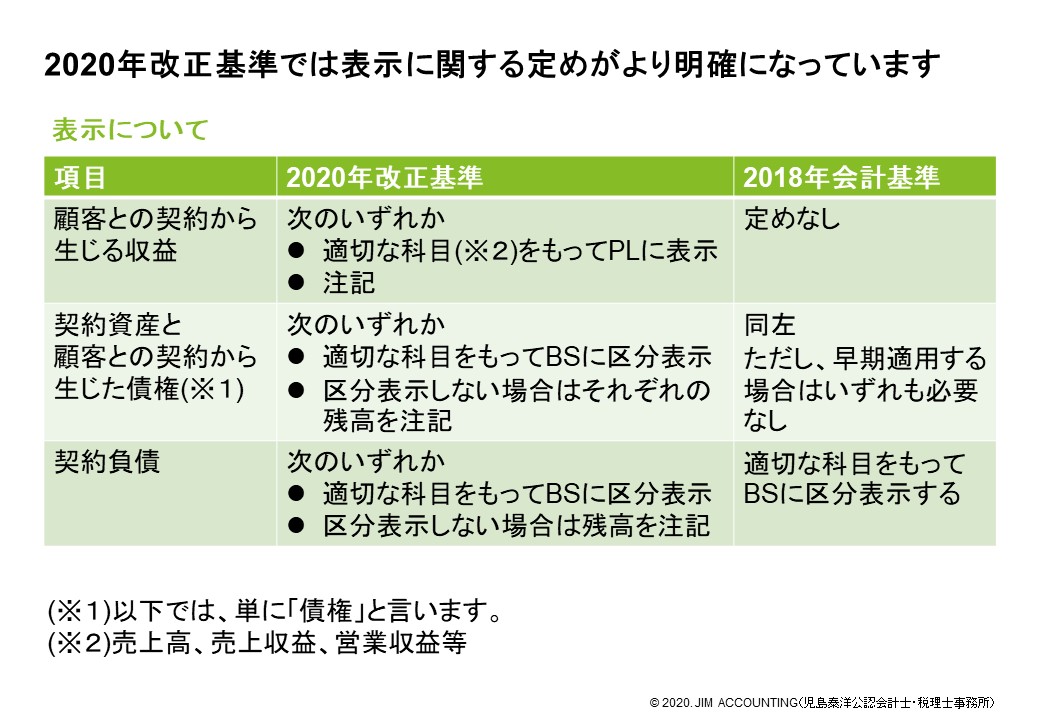

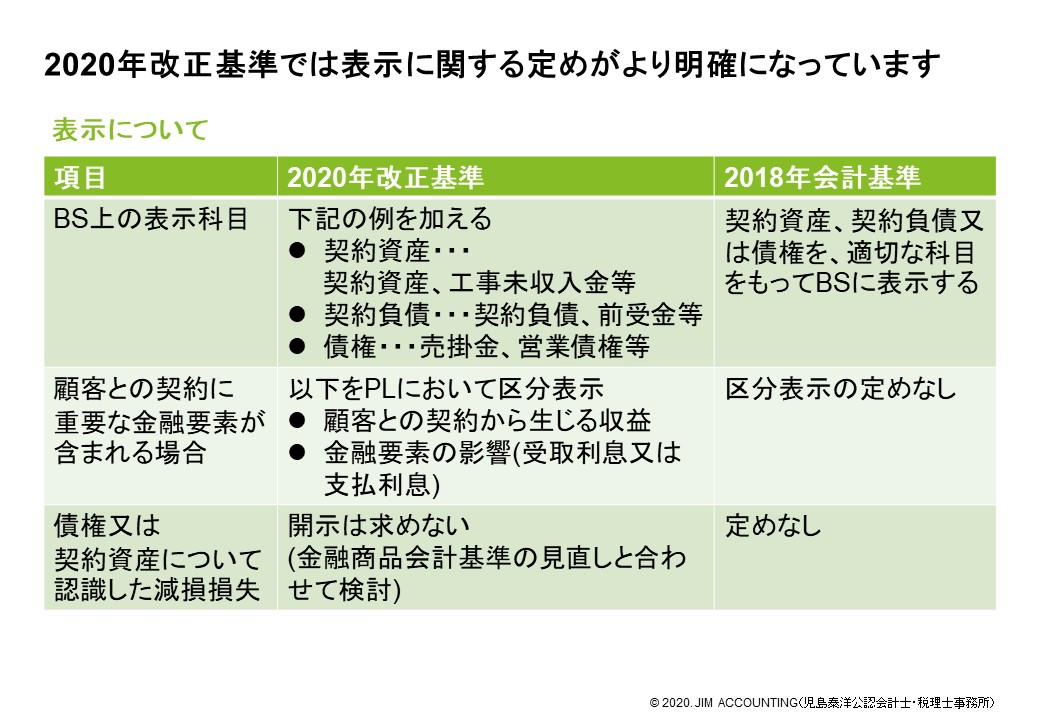

【②改正基準の概要】

表示の概要は以下の通りです。

2018年会計基準では検討中であった事項に関して、2020年改正基準では明確な定めをおいています。

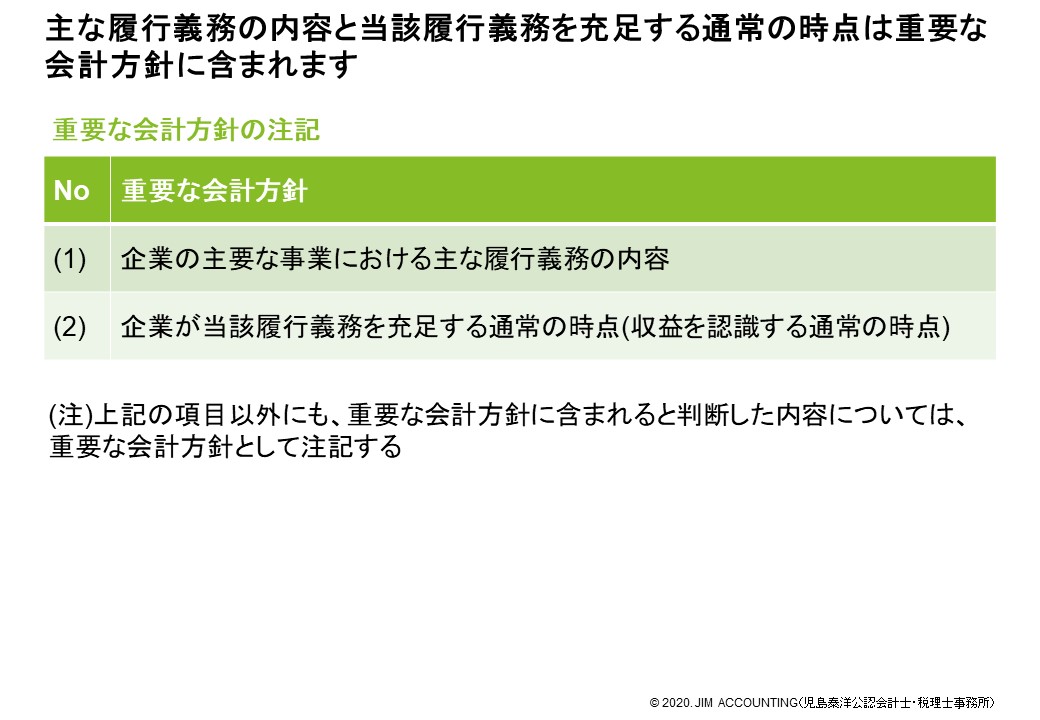

注記の概要は以下の通りです。

重要な会計方針としては、以下を注記します。

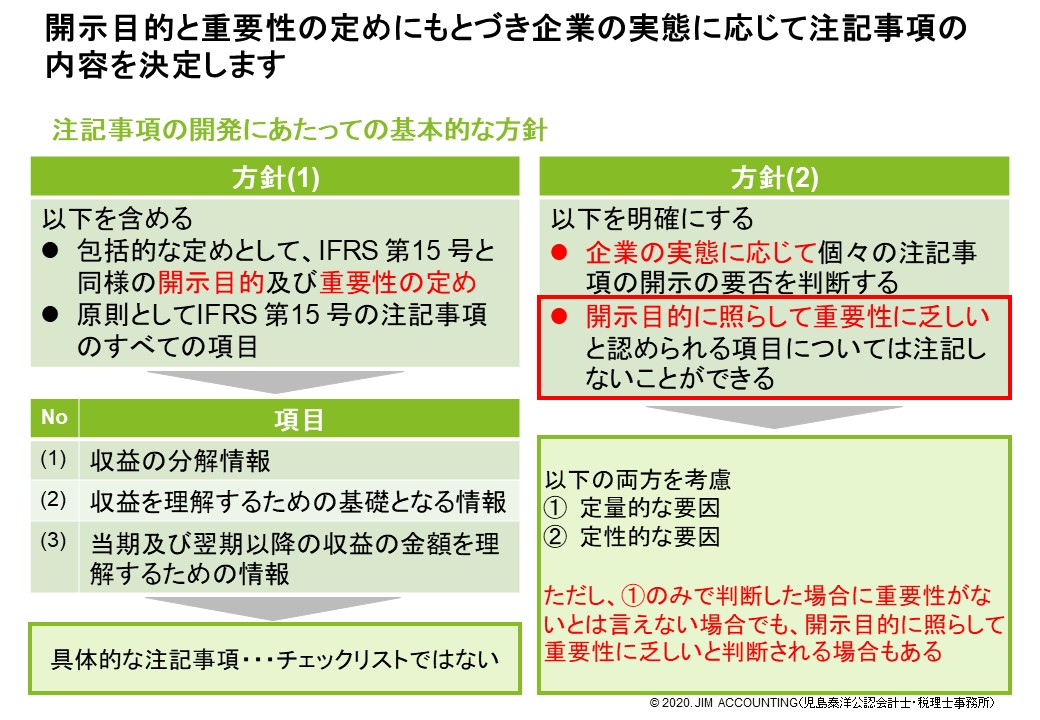

それ以外の注記に関しては以下の表のように基本的な方針に基づいて企業が決定します。

基本的にはIFRS第15号の注記事項のすべての項目を含めますが、注記が大幅に増加することにも配慮して、開示目的と重要性の定めを置いたうえで、企業が実態に応じて注記事項の内容を決定することとしています。

開示目的は「顧客との契約から生じる収益及びキャッシュ・フローの性質、金額、時期及び不確実性を財務諸表利用者が理解できるようにするための十分な情報を企業が開示すること」とされています。

この開示目的は注記の内容や詳細さの程度を決めるうえでとても重要になってきます。

上記の表の(1)収益の分解情報、(2)収益を理解するための基礎となる情報、(3)当期及び翌期以降の収益の金額を理解するための情報に関してはさらに以下で詳しく解説します。

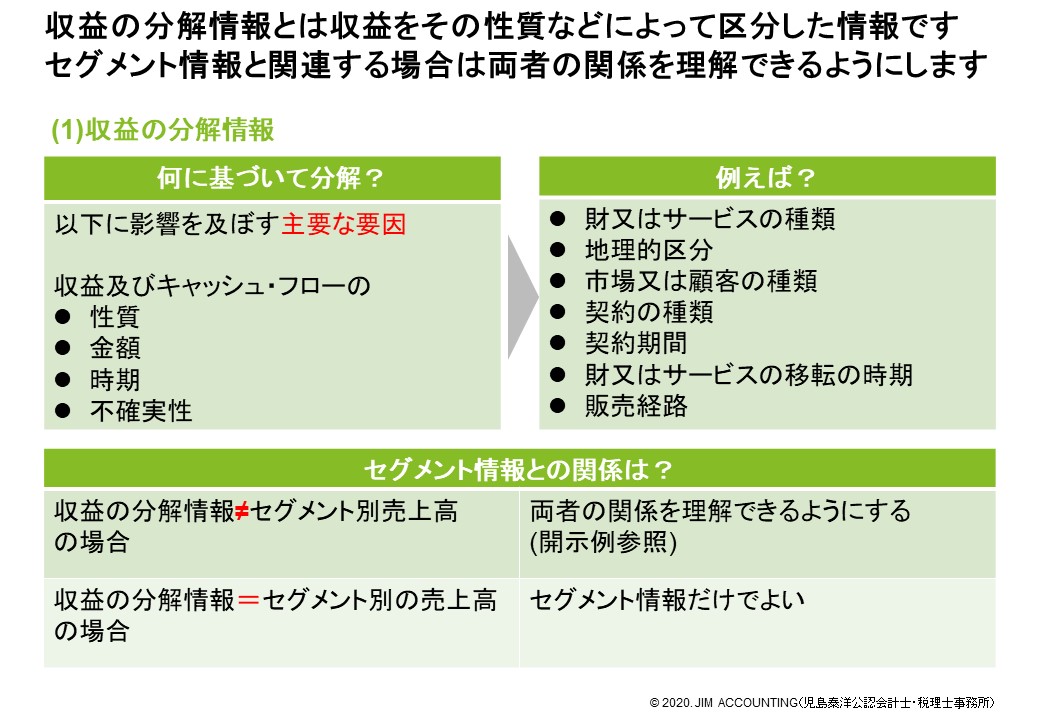

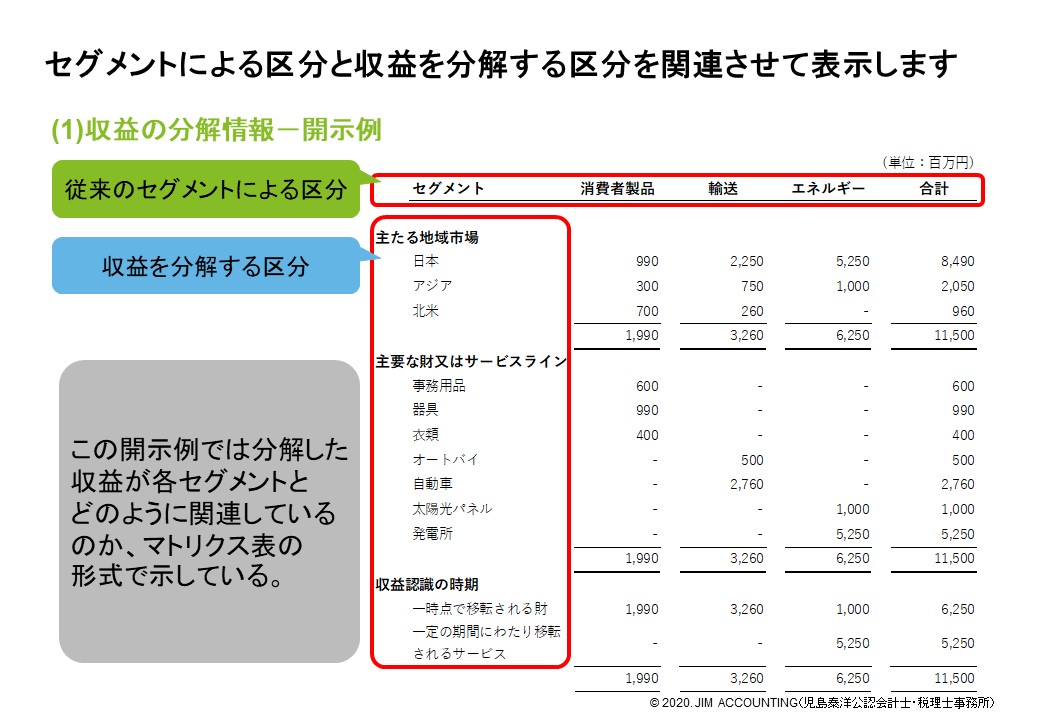

(1)「収益の分解情報」とは収益をその性質などによって区分した情報です。これは従来のセグメント情報とも関連する場合がありますので、その場合は両者を関連付けながら注記することになります。

セグメント情報と関連付けた収益の分解情報の開示例

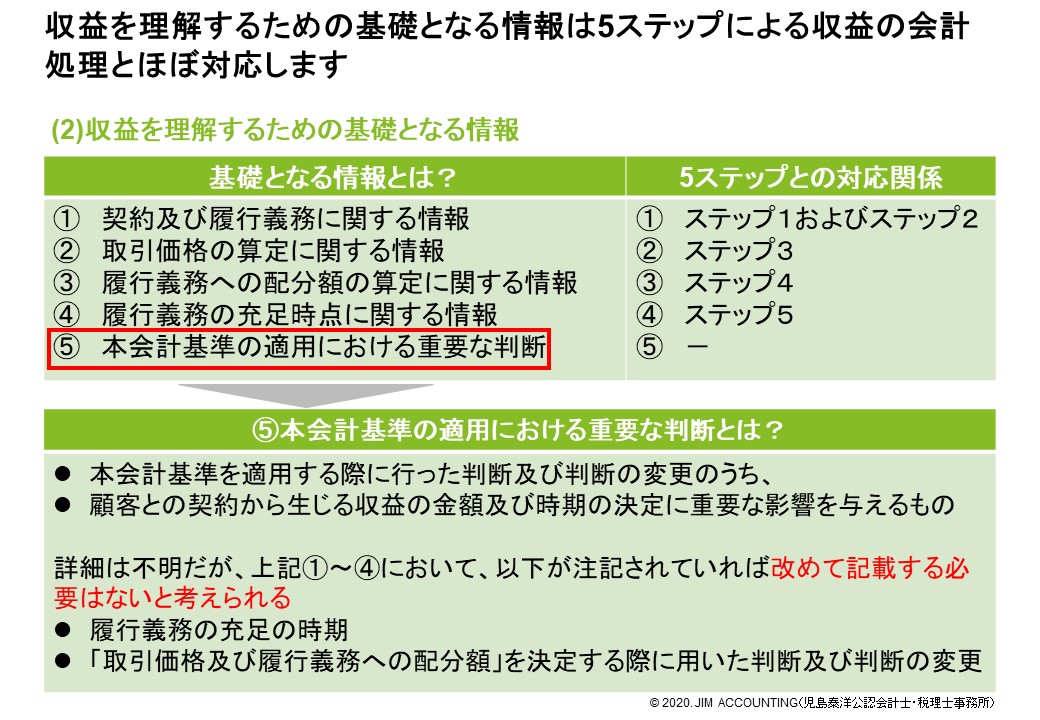

(2)「収益を理解する基礎となる情報」とは5ステップによる収益の会計処理に関する注記です。したがって、5ステップによる収益認識に関する会計処理の検討とその文書化が事前に適切に行われているかがカギになります。

「本会計基準の適用における重要な判断」については特に記載内容は定められていませんが、上記5ステップによる会計処理の注記に関連して記載していれば、必ずしも別個に記載する必要はなさそうです。

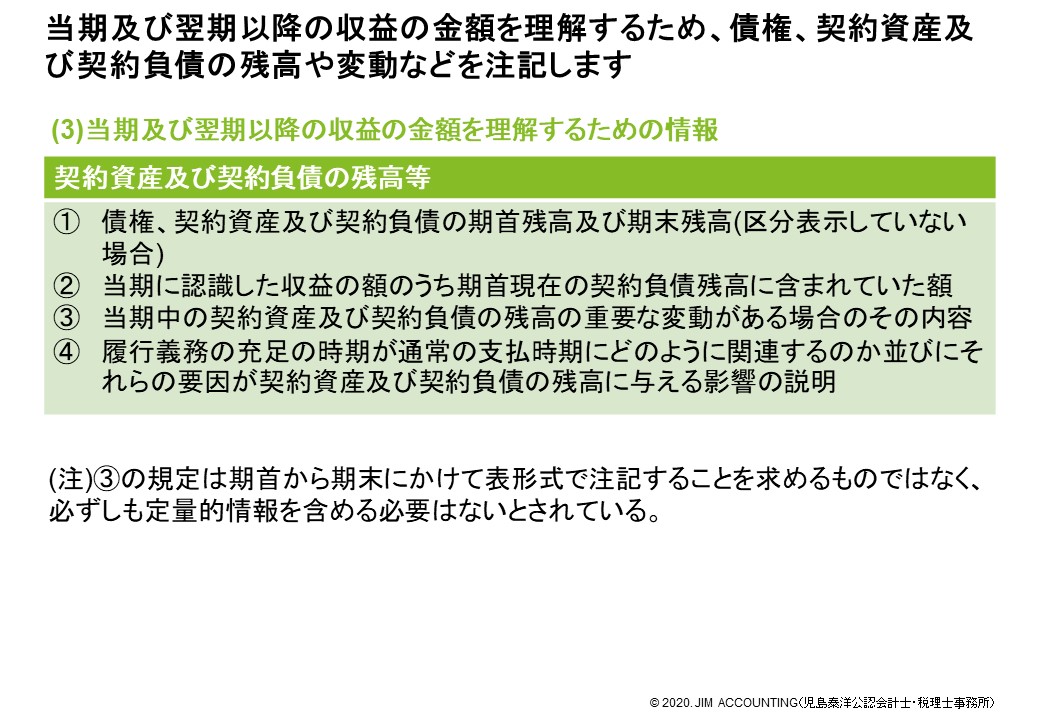

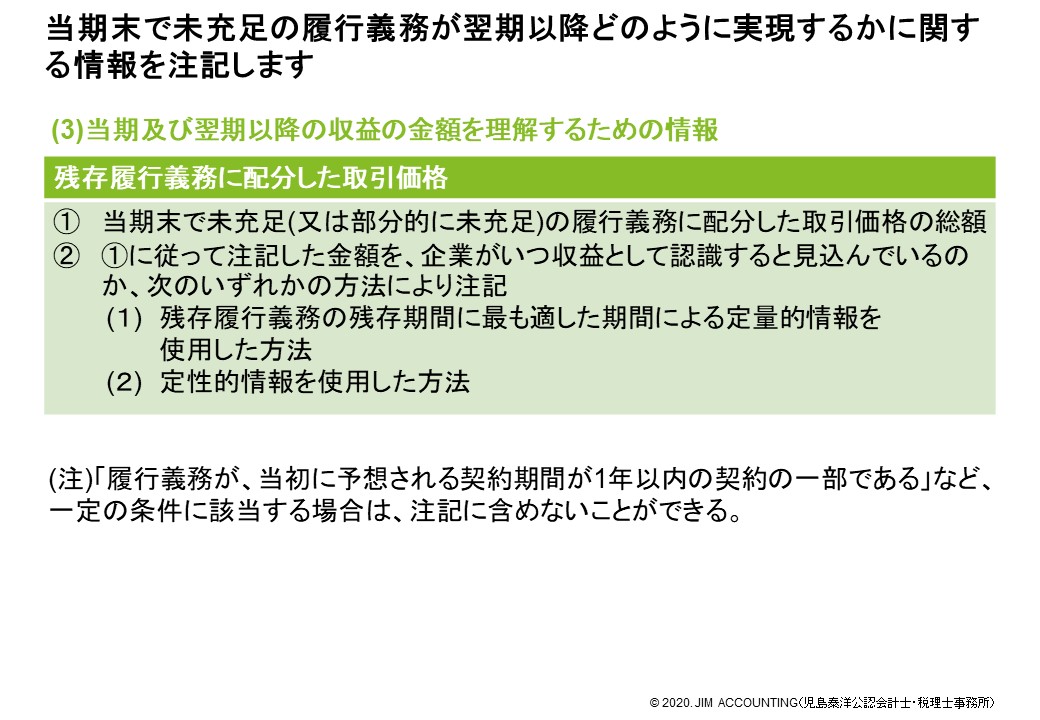

(3)「当期及び翌期以降の収益の金額を理解するための情報」では債権、契約資産及び契約負債の残高や当期中の変動、残存履行義務に配分した取引価格に関する情報などを注記します。

残存履行義務に関しては翌期以降にどのように収益化されていくのか、表形式で翌期以降の年度ごとに定量的に注記する方法と、文章で定性的に注記する方法の2つが認められています。

なお、本会計基準の適用にあたって廃止される企業会計基準第15号「工事契約に関する会計基準」から、以下の注記事項を引き継ぎます。

(1)当期の工事損失引当金繰入額

(2)同一の工事契約に関する棚卸資産と工事損失引当金がともに計上されることとなる場合、棚卸資産と工事損失引当金の相殺の有無と関連する影響額

【③主な論点】

表示・開示に関して考えられる主な論点は以下の通りです。

(1)収益、債権、契約資産及び契約負債に関して、BS・PLでの表示とするか、

注記での開示とするか

(2)重要な会計方針に含めるべきものが上記の2項目以外にあるかどうか

(3)開示目的に照らして重要な事項をどのように判断するか

(4)収益をどのように分解するか(セグメントによる区分とどう関係させるか)

(5)収益を理解するための基礎となる情報などに関して、

開示目的に照らしてどれだけ詳細に記載するか

(6)いつから適用するか(④参照)

【④適用時期及び経過措置】

2020年会計基準は2018年会計基準と同じく、2021年4月1日以後開始する事業年度の期首から強制適用になります。(2020年4月1日以後開始事業年度の期首からの早期適用も可)

2020年4月1日から2021年3月30日までに終了する事業年度の年度末からの早期適用も可能です。

適用初年度の前事業年度については、新たな表示方法に従った組換えを行わないことができます。

適用初年度においては、本会計基準等において定める注記事項を適用初年度の比較情報に注記しないことができます。

以上

JIM ACCOUNTING

代表 公認会計士・税理士 児島泰洋

メルマガもやってます!ぜひご登録を!

↓ ↓ ↓

メルマガ JIM連絡